French flair (& food), menu du 23 mars 2026

Beauty and the Feast

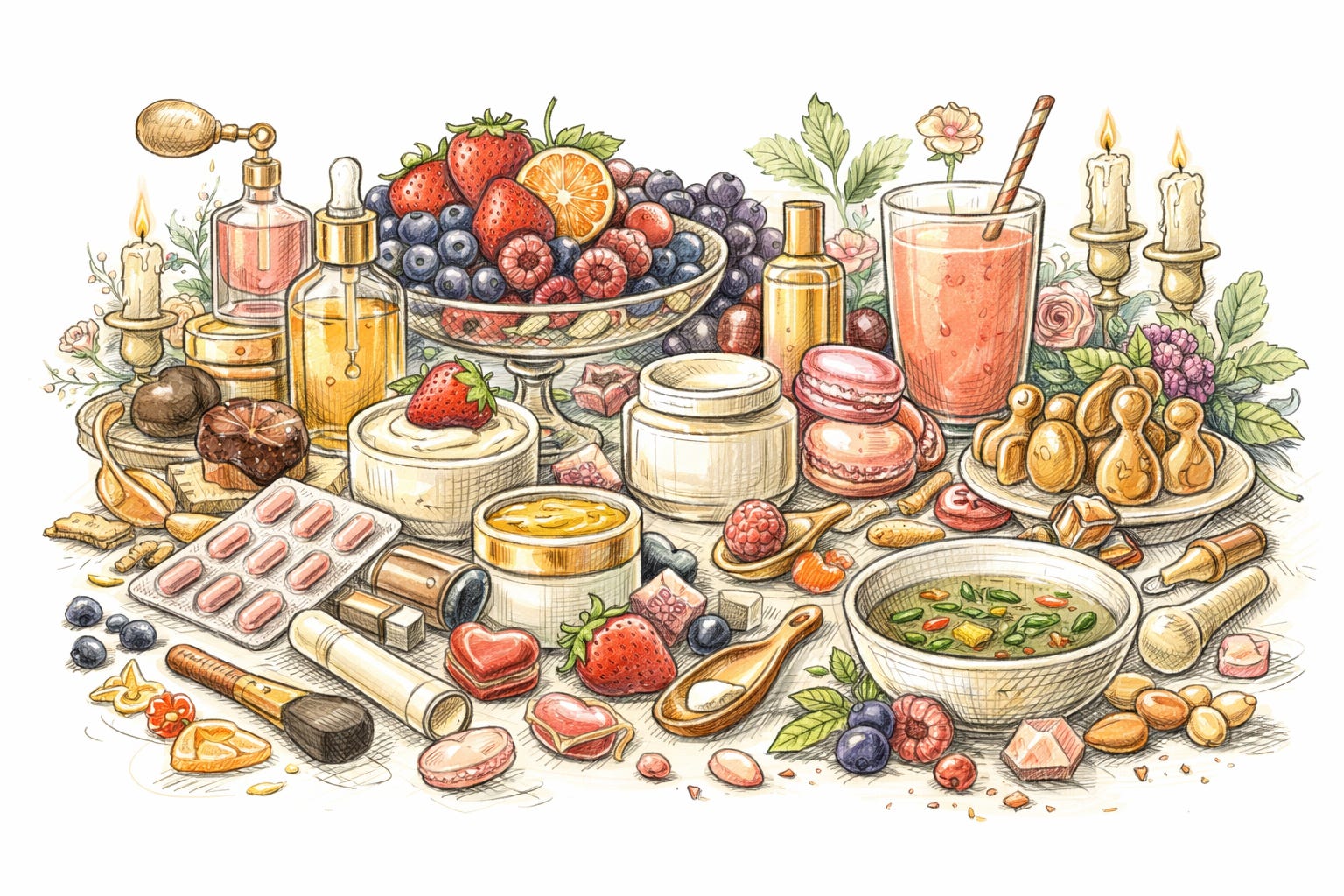

Crème, mousse, lait, huile, concentré : cosmétique et alimentation partagent depuis longtemps une partie du même vocabulaire. Pourtant, pendant des années, les deux univers sont restés bien séparés (on tartinait soit son visage soit la tranche de pain mais jamais les deux en même temps !). On peut notamment rappeler à ce sujet l’échec commercial du, sans doute trop précurseur, Danone Essensis qui devait “nourrir notre peau de l’intérieur grâce à des oméga 6, des anti-oxydants et des probiotiques”.

Désormais, les règles du jeu (et la taille du marché de la beauté !) ont changé et les frontières entre ces deux mondes s’estompent progressivement. Point intéressant : il ne s’agit pas d’une influence unilatérale, mais d’un échange qui s’opère désormais dans les deux sens.

Manger la beauté

Dans la même dynamique que l’approche holistique du bien être ou de la gut health, les consommateurs prennent progressivement conscience que la santé de leur peau, de leurs cheveux ou de leurs ongles ne dépend pas uniquement des produits qu’ils appliquent mais aussi de ce qu’ils mangent.

Si on en croit Amélie Dezars, co-fondatrice de la marque Skin&Out « la peau reflète 80% de ce que l’on ingère et 20% de ce que l’on applique ». Même si aucun consensus scientifique précis n’existe sur ces proportions, une chose est sûre : l’idée a fait son chemin dans l’esprit des consommateurs. Résultat, la beauté ne se limite plus aux crèmes et aux sérums : elle se boit, se croque et se complète désormais aussi dans l’assiette.

Ces dernières années, un nouveau segment de marché est ainsi en train d’exploser. Son vocabulaire, pas encore complétement figé (beauty in&out, beauty from within, skinfood, nutricosmétique, etc.) reflète le caractère bouillonnant du secteur et ses perspectives de croissance ont de quoi ouvrir l’appétit (au sens propre du terme) de nombreux acteurs.

Ainsi, en 2025, un consommateur sur cinq déclare avoir volontairement acheté un produit alimentaire dans le but d’améliorer son apparence (Innova Trends Survey 2025). Dans le même temps, le segment de la nutricosmétique affiche une tendance de croissance annuelle moyenne d’environ 8 % sur les cinq prochaines années, ce qui pourrait conduire à un doublement du marché en une dizaine d’années (Mordor Intelligence). Un développement porté initialement par la demande asiatique mais qui s’équilibre désormais entre l’Asie, l’Amérique du Nord et l’Europe.

On comprend donc l’enjeu business croissant pour les marques, tant en retail que dans l’hospitalité.

En retail, les produits ayant une promesse sur la beauté de la peau affichent une croissance de 11% l’an dernier et, tant les marques que les déclinaisons produit, se multiplient sur ce segment partout dans le monde. Sans pouvoir tous les citer, voici quelques exemples marquants pour illustrer ce phénomène :

- Au rayon boissons

Une collaboration entre Nespresso et Vital proteins au Canada pour une cure de 20 jours

Le « ready to drink » collagène de la marque Naila’s Collagen au Royaume-Uni

- Au rayons aliments salés

Une huile phyto-nutritive in&out de la marque Naidé (en gros, vous pouvez mettre 3 gouttes sur votre visage ou 1 cuillère dans votre sauce de salade)

La soupe « Belle peau » de la marque Yanne Wellness

- Au rayon snacks/confiseries

Une collaboration en Chine entre la marque de beauté Chando et la marque de snack Pejoy pour un moment bien-être (on pose le masque, on croque des gressins et les 2 sont enrichis en niacimide pour un effet « teint lumineux »

Des glaces enrichies au collagène (notamment en Chine ou au Japon)

Des jellies parfumées au pamplemousse avec une formulation protectrice des effets négatifs des UV en Corée (marque Cell Fusion C)

Les « beauty bites » de la marque de maquillage Bobbi Brown (chocolat et beurre de cacahuètes). Chaque bonbon de chocolat contient du collagène, de la biotine et de l’acide hyaluronique pour la beauté des cheveux et des ongles.

Dans l’hospitalité aussi, le mouvement est en marche. Les établissements ont bien compris que répondre à ces nouvelles attentes n’est pas seulement un enjeu d’image, mais un véritable levier de différenciation (et, au passage, de chiffre d’affaires) dans un secteur toujours plus concurrentiel. On observe ainsi l’ouverture de certains cafés/concepts où l’argument beauté et longévité n’est pas un « plus » mais le cœur de promesse , comme par exemple le 48 Collagène Café à Paris ou The Dose by Silvena à Ibiza ou Dubai.

Pour autant, la majorité des acteurs avance encore à petits pas. L’intégration de cette promesse “beauty in & out” reste souvent éphémère notamment sous la forme de collaborations ponctuelles avec des marques expertes du sujet. Une manière, sans doute, de tester le potentiel du marché avant de réfléchir à l’inscrire dans la durée. A ce titre, on peut mentionner ainsi la collaboration entre Ladurée et Holidermie autour de macarons au collagène, la bûche au collagène AIMExCOPAINS ou l’Abbaye des Vaux de Cernay qui a rajouté l’été dernier des boissons, au collagène toujours, dans la carte des boissons du pool bar (le collagène reste pour l’instant pour ces marques la manière la plus facile d’aborder la beauté in&out).

La beauté se foodise

Désormais, la beauté se mange, vous l’avez bien compris. Mais ce qui est particulièrement intéressant, c’est que le mouvement s’opère aussi dans l’autre sens : à la manière du yin et du yang, la beauté, elle aussi, se “foodise”, c’est-à-dire qu’elle empreinte de plus en plus les codes, l’imaginaire et les formats du mangeable.

Avant, les professionnels de la cosmétique avaient tendance à justifier la performance (et le prix) d’un produit par une vision élitiste, très scientifique et presque intimidante via des actifs brevetés au nom incompréhensible ou des images de chercheurs à la pointe de la technologie.

Désormais les attentes des consommateurs ont évolué (de plus en plus de défiance envers une expertise opaque et une recherche accrue de clean et de naturel) forçant les marques à modifier, à la fois leurs produits et leur communication.

A ce titre, la “foodification” de la beauté permet aux marques

De créer une connexion émotionnelle immédiate avec leurs clients en simplifiant la science et en rattachant leurs produits à des aliments qui occupent une place centrale dans leur quotidien (un sérum à la vitamine C est illustré par un jus d’orange, les peptides sont représentés par des fruits colorés et charnus)

De renforcer l’esthétique de marque (et donc la mémorisation) à l’heure des réseaux sociaux

Quand on parle de foodification de la beauté, une marque s’impose immédiatement : Gisou. Toute son identité (des formulations à l’univers de marque) s’articule autour du miel et de la propolis. Visuels ultra gourmands, packagings dorés, pop-ups immersifs et même collaboration avec Cédric Grolet : la marque incarne, à elle seule, cette convergence entre beauté et univers culinaire.

Des marques relativement récentes comme Glossier ou plus anciennes mais repositionnées comme Tarte (pardon mais le nom me fait toujours rire) ont très vite adopté les codes de cette tendance. Glossier notamment via des camions à glace comme activation estivale ou Tarte en développant une collaboration avec Tru Fru pour le lancement de leur nouveau stick à lèvres. La marque américaine de soins pour le corps Iota vient à son tour de lancer une édition limitée pour l’été 2026 de sa crème pour les mains, une édition « saveur madeleine » développée avec Dominique Ansel et qui capture « les saveurs, les arômes et le caractère réconfortant » d’une madeleine tout juste sortie du four.

Même les marques les plus institutionnelles s’y mettent. Elles ont compris que la foodification leur permettait à la fois de séduire une nouvelle clientèle… et de gagner en viralité sur les réseaux sociaux. On peut notamment mentionner le Café de la Rose développé par Lancôme ou le « Dior Addict Sweet Shop », un pop-up sur 4 jours à Honk-Kong et Tokyo où toute l’expérience retail était pensée comme celle d’un magasin de bonbons.

Après la mode et son mix & match parfaitement désinvolte, on peut considérer (de manière un peu chauvine) que la French touch s’invite aussi dans la beauté : un peu de science, beaucoup de gourmandise… et toujours une bonne raison de passer à table.

Qui dort dine (plus tôt)

Longtemps associée à la maison de retraite, l’idée de dîner à 18h voire même à 17h30 devient, de manière assez inattendue, très tendance auprès de la … Gen Z.

Finie la jeunesse flamboyante qui enchaînait soirées et afters jusqu’à l’ouverture de la boulangerie pour les croissants. Désormais, une partie des nouvelles générations (surtout dans les pays anglo-saxons pour l’instant) préfère passer à table tôt. Très tôt.

Cette tendance des « early dinners » fait l’objet de plusieurs papiers dans les médias anglo-saxons (The Standard, The Guardian, Delish, The Economic Times entre autres) et s’inscrit dans l’air du temps ou plutôt dans cette quête des temps modernes : le bien-être (manger plus tôt, digérer mieux, dormir plus vite et … consommer moins d’alcool).

L’impact pour la restauration ? Plutôt une reconfiguration qu’une révolution avec un service du soir qui démarre plus tôt, s’étale davantage et, à la clé potentiellement plus de rotations. À noter aussi : des clients qui mangent plus mais boivent moins.

Si le sujet reste pour le moment en France embryonnaire (question de culture, on sait que les pays latins ont tendance à manger plus tard), les lignes pourraient bouger progressivement : des premiers services autour de 18h30, des seconds vers 21h, et un happy hour qui se transforme peu à peu en véritable early dinner, où l’on commande des assiettes plutôt que des cacahuètes.

Bref, on mangera tôt aussi de 7 à 77 ans !

C’est très intéressant. Je remarque ce phénomène aussi. La beauté et la santé sont même associés au chocolat avec la marque carrés sauvages par exemple.